Für KMU ist es höchste Zeit, die Pensionskasse zu hinterfragen

Immer noch zahlen viele KMU zu hohe Prämien für ihre Pensionskasse. Dabei ist es einfach, die Vorsorge der Mitarbeitenden zu optimieren und viel Geld zu sparen.

Der 30. Juni müsste in der Agenda von Unternehmerinnen und Unternehmern dick markiert sein. Denn an diesem Tag muss die Kündigung bei der bestehenden Pensionskasse eintreffen, wenn man zu einer günstigeren Vorsorgestiftung wechseln und den Mitarbeitenden bessere Leistungen bieten möchte.

Warum verpassen viele diesen Termin? Diese Gründe werden immer wieder genannt:

- Keine Zeit: Unternehmer sind vom Tagesgeschäft absorbiert und konzentrieren sich darauf, dass der Betrieb läuft und dass sie Kunden gewinnen können.

- Kein Überblick: Die berufliche Vorsorge ist komplex. Viele KMU haben keine Ressourcen dafür und können mit den vielen Veränderungen kaum Schritt halten.

- Keine Lust: Die meisten Unternehmer scheuen den Aufwand, um ihre bestehende Pensionskassen-Lösung zu hinterfragen – und lassen sie darum unverändert weiterlaufen.

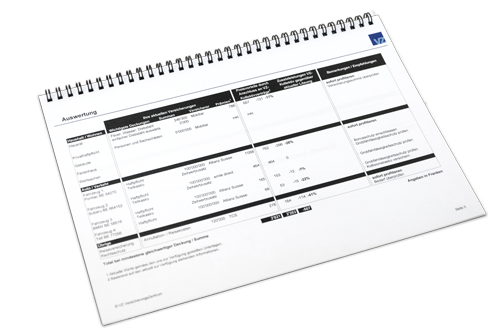

Analyse der Pensionskasse

Das ist schade, denn sie könnten sehr viel Geld sparen, ohne bei den Leistungen Abstriche machen zu müssen. Das illustriert das folgende Beispiel: Eine IT-Firma beauftragte das VZ, bei mehreren Pensionskassen Offerten einzuholen.

Der Vergleich zeigt: Bei der teuersten Pensionskasse zahlt sie 13'132 Franken im Jahr. Beim VZ bekommt es gleichwertige Leistungen für 9994 Franken. Das sind 3138 Franken oder rund 31 Prozent weniger – Jahr für Jahr (siehe Grafik).

Tipp: Es gibt eine Reihe von Gründen, bei einem Wechsel die Lösung des VZ zu wählen: KMU profitieren von Kostenvorteilen, die sonst nur grosse Unternehmen aushandeln können, weil das VZ viele kleine Firmen «poolt» und die Kosten tief hält. Die Verwaltungskosten werden verursachergerecht als Pauschale belastet und nicht wie bei vielen anderen Anbietern in Prozenten des versicherten Lohns. Zudem reduziert diese Lösung die systemwidrige Umverteilung zwischen den angeschlossenen Firmen deutlich.

Firmeneigene PK stossen an Grenzen

Auch KMU, die noch eine eigene Pensionskasse führen, sollten ihre Lösung hinterfragen. Denn immer mehr firmeneigene Pensionskassen stossen an ihre Grenzen – etwa wegen den tiefen Zinsen und der steigenden Lebenserwartung. Zudem hat auch die Regulierung in den letzten Jahren stark zugenommen. Das führt zu mehr administrativem Aufwand und damit zu höheren Verwaltungskosten.

Alternativen zur firmeneigenen Pensionskasse

Immer mehr KMU möchten sich daher einer Sammelstiftung anschliessen. Dabei gibt es einige Punkte zu beachten. Zudem passt nicht jedes Modell zu allen KMU. Entscheidend ist oft, ob und zu welchen Bedingungen eine Sammelstiftung die Pensionierten übernimmt. Je nachdem können enorme Kosten für die Ausfinanzierung der Rentenverpflichtungen anfallen.

Sie möchten mehr erfahren? Lassen Sie Ihr Sparpotenzial jetzt kostenlos von den VZ-Experten berechnen. Im kostenlosen Merkblatt erfahren Sie, worauf KMU achten müssen, wenn sie sich einer Sammelstiftung anschliessen wollen. Oder sprechen Sie mit einer Fachperson im VZ in Ihrer Nähe.

Alternativen zur firmeneigenen Pensionskasse

Analyse der Pensionskasse