Viele KMU haben ihre Vorsorge jahrelang nicht hinterfragt – die Folgen

Viele KMU zahlen zu hohe Prämien für ihre Pensionskasse, obwohl es Möglichkeiten gibt, die Vorsorge der Mitarbeitenden zu optimieren und dabei viel Geld zu sparen.

Wie Krankenkassen stehen auch Pensionskassen miteinander im Wettbewerb. Unterschiede von 20 bis 30 Prozent für Risikoleistungen und Verwaltung sind nicht ungewöhnlich. Bei der Krankenkasse ist es üblich, Prämien zu vergleichen und Anbieter zu wechseln. Bei der Pensionskasse reagieren KMU träger oder gar nicht auf Prämienunterschiede.

Formen von Sammelstiftungen

Als Gründe dafür nennen Unternehmerinnen und Unternehmer oft, dass sie keine Zeit oder keinen Überblick hätten. Zudem scheuen viele den Aufwand, um ihre bestehende Pensionskassenlösung zu hinterfragen. Die Folge: Viele haben ihre Vorsorge seit Jahren nicht angepasst und bezahlen viel zu viel. Diese Ausgaben erhöhen die Lohnnebenkosten und belasten den Gewinn der Firma unnötig.

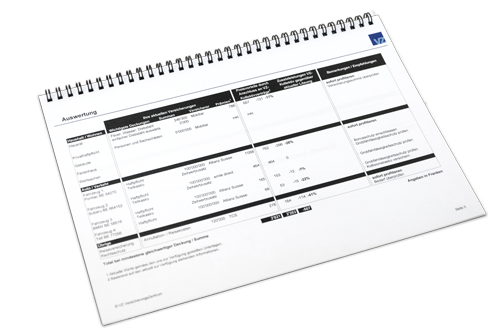

Dazu ein Beispiel: Eine IT-Firma beauftragt das VZ, ihre Vorsorge zu optimieren. Der Vergleich zeigt: Bei der teuersten Pensionskasse zahlt sie 13'132 Franken im Jahr. Beim VZ bekommt es gleichwertige Leistungen für 9994 Franken. Das sind 3138 Franken oder rund 30 Prozent weniger – Jahr für Jahr (siehe Grafik).

Den 30. Juni in die Agenda eintragen

Bei KMU, die ihre Pensionskasse länger nicht mehr verglichen haben, ist das Sparpotenzial oft am grössten. Darum: Gleisen Sie den Wechsel zu einem günstigeren Anbieter jetzt auf:

- Die meisten Verträge sehen eine Kündigungsfrist von sechs Monaten vor und sind per Ende Jahr kündbar.

- Ihre Kündigung muss also bis 30. Juni bei der Pensionskasse eintreffen, damit Sie für Ihre Firma ab 2025 weniger bezahlen.

Sammelstiftung: Das sollten Firmen wissen

Während grosse Unternehmen meist eine eigene Pensionskasse haben, schliessen sich die meisten KMU einer Sammelstiftung an, die das Personal mehrerer Arbeitgeber versichert. Ob Sammelstiftung mit Vollversicherung oder Stiftung mit individueller Anlage: Die Unternehmen haben heute eine Vielzahl von Pensionskassen-Modellen zur Auswahl, die sich vor allem in Bezug auf die Mitsprache bei den Kapitalanlagen und die Partizipation am Anlageerfolg unterscheiden.

Ausser bei der Vollversicherung tragen die Unternehmen und die Versicherten mindestens einen Teil des Anlagerisikos selber. Daher sollten KMU ein Modell wählen, das ihrer Risikoeignung und ihrer Risikofähigkeit entspricht. Das kostenlosen Merkblatt «Formen von Sammelstiftungen» zeigt die Vor -und Nachteile der einzelnen Modelle auf.

Tipp: Immer mehr KMU wechseln ihre Vorsorge zum VZ. So profitieren sie von Kostenvorteilen, die sonst nur grosse Konzerne aushandeln können. Das VZ «poolt» nämlich viele kleine Firmen und kann so die Verwaltungs- und Risikokosten tief halten. Die Verwaltungskosten werden zudem verursachergerecht als Pauschale belastet und nicht wie bei vielen anderen Anbietern in Prozenten des versicherten Lohns. Nicht zuletzt wird beim VZ weniger zwischen den angeschlossenen Unternehmen umverteilt als bei anderen Sammelstiftungen.

Sie möchten mehr erfahren? Lassen Sie Ihr Sparpotenzial jetzt kostenlos von den VZ-Experten berechnen, bestellen Sie das kostenlose Merkblatt zu Sammelstiftungen oder kommen Sie ins VZ in Ihrer Nähe.

Formen von Sammelstiftungen

Kostenloses erstes Gespräch