Évaluation d’entreprise: la méthode du discounted cash-flow

La méthode du discounted cash-flow est la méthode la plus complète et la plus reconnue pour procéder à l’évaluation d’une entreprise.

La méthode du discounted cash-flow (DCF) permet de déterminer la valeur de l’entreprise sur la base des flux de trésorerie futurs attendus (free cash-flow). Cette méthode indique au propriétaire les flux de trésorerie sur lesquels il peut tabler.

Le calcul des cash-flows tient compte des liquidités effectives qui entrent et sortent de l’entreprise. Des différences peuvent apparaître par rapport à des évaluations axées sur les bénéfices.

Par exemple, si des marchandises ont été vendues mais que les factures n’ont pas encore été payées, la vente sera prise en compte dans le calcul des bénéfices. Dans le calcul du cash-flow, la vente n’est prise en compte qu’au moment du paiement, car ce n’est qu’à ce moment-là que des sommes d’argent entrent. Ce calcul tient également compte des investissements en actifs immobilisés, qui entraînent également une sortie de fonds.

Le cash-flow disponible correspond au montant obtenu après prise en compte de l’ensemble des recettes et dépenses afférentes aux actionnaires et aux bailleurs de fonds. Il peut être distribué sous forme de dividende ou utilisé pour rembourser des dettes.

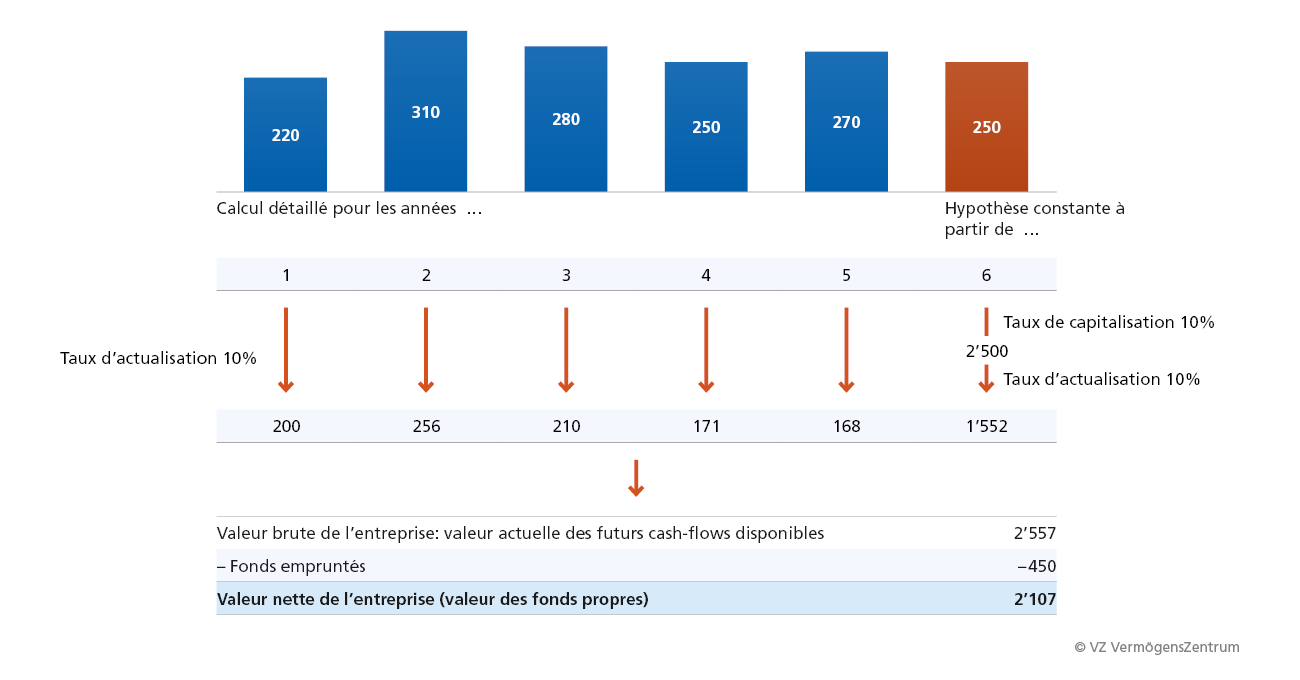

Dans la pratique, les cash-flows sont estimés en détail pour les trois à cinq prochaines années. De plus, on table sur des flux de trésorerie stables. Tout comme avec la méthode de la valeur de rendement, ces flux de trésorerie sont capitalisés. Contrairement à la méthode de la valeur de rendement, le taux de capitalisation tient compte non seulement du rendement attendu par les propriétaires, mais aussi de celui attendu par les bailleurs de fonds.

En additionnant tous les cash-flows capitalisés, on obtient la valeur brute de l’entreprise. La valeur de l’entreprise correspond à la somme de tous les cash-flows escomptés diminués des fonds de tiers.

Capitalisation du cash-flow disponible pour déterminer la valeur de l’entreprise

Cash-flow disponible, coût moyen pondéré du capital 10%

Premier entretien sans frais

Conseils pour transmettre son entreprise à des collaborateurs