Financer judicieusement la transmission de son entreprise

Il est rare que le repreneur puisse verser la totalité du prix d’achat au moyen de ses fonds propres. Le vendeur peut participer à la transaction de différentes façons et augmenter ainsi les chances de réussite de la transmission de son entreprise.

Le vendeur peut vendre progressivement les actions de l’entreprise à l’acquéreur. Cette option permet à l’acquéreur de se familiariser avec l’entreprise avant de franchir le pas. Le vendeur reste redevable de ses obligations. Dans la pratique, cette solution est plutôt rare, les prêts sont beaucoup plus fréquents.

Check-list: comment préparer la transmission de mon entreprise

Le financement au moyen d’un prêt permet à l’acquéreur de reprendre l’entreprise à la date convenue. Il paie une partie du prix d’achat immédiatement au moyen de ses fonds propres. Le reste doit être financé au moyen du prêt. Généralement rémunéré, le prêt doit être remboursé petit à petit à l’aide des bénéfices réalisés et des économies de l’acquéreur.

Outre les prêts classiques, on opte de plus en plus souvent pour les "earn-outs". Le prix d’achat est payé en plusieurs tranches, le montant de chacune d’elles dépendant de la marche des affaires de l’entreprise. Si l’entreprise n’atteint pas les objectifs considérés comme réalistes par les deux parties en termes de bénéfices, les tranches dues sont réduites. Si elle dépasse les objectifs, les tranches sont relevées.

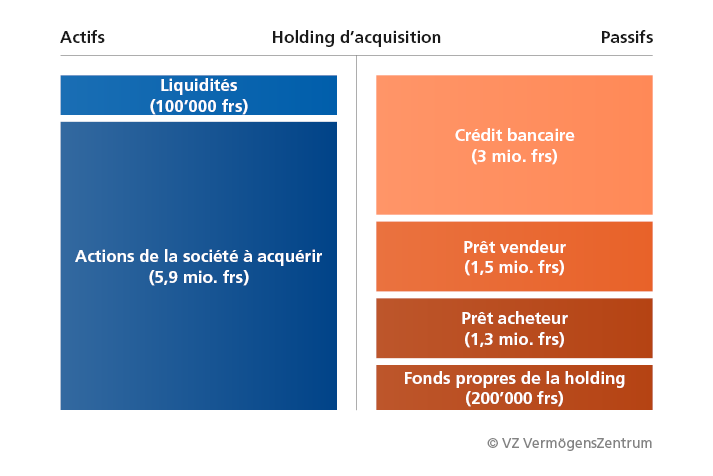

Exemple: structure d’une holding d’acquisition

Les holdings d’acquisition jouent un rôle important dans le cadre d’un financement externe. Les banques financent généralement jusqu’à 50-60% du prix d’achat sous forme de crédits. Dans ce modèle, l’acquéreur crée une société holding qui acquiert ensuite les actions de la société visée. Le vendeur participe au financement par le biais d’un prêt en faveur de la holding. Si elle est correctement mise en œuvre, cette structure est optimale sur le plan fiscal, car le produit de la vente est considéré comme un gain en capital non imposable pour le vendeur.

Conseils pour réussir la vente de son entreprise

Bien préparer sa retraite en tant qu’entrepreneur