Caisse de pension: davantage de prestations au même prix

Certaines entreprises n’ont pas optimisé leur caisse de pension depuis longtemps. La plupart pourraient mieux assurer leur personnel sans payer plus.

Selon les PME suivies par VZ, toujours plus de collaborateurs veulent savoir si leur employeur a une bonne caisse de pension. Depuis la votation sur la réforme de la LPP l’automne dernier, les questions à ce sujet se multiplient. Les salariés veulent des prestations conformes au marché, ce qui est légitime.

Guide du changement de caisse de pension

En comparant les offres, on trouve souvent une solution avec des prestations équivalentes moins chères. Beaucoup de PME n’ont pas remis en question leur caisse depuis des années. Leur potentiel d’amélioration est donc particulièrement élevé. En principe, les entreprises et les collaborateurs ont tout intérêt à analyser leur solution de caisse de pension tous les trois à cinq ans.

Offrir plus aux collaborateurs

Les PME l’ignorent souvent: changer de prestataire permet d’améliorer les prestations sans qu’elles, ou leurs employés, ne doivent payer davantage. En choisissant un prestataire meilleur marché, les économies réalisées peuvent servir à améliorer les prestations. Les PME répondent ainsi aux souhaits de leurs collaborateurs sans dépenser plus.

C’est ce qu’illustre cet exemple: une fiduciaire opte pour un prestataire meilleur marché. Elle utilise le gain ainsi réalisé pour augmenter les prestations de risque de 10%. Les employés et leur famille sont donc mieux assurés en cas de décès et d’invalidité. De plus, la PME augmente les cotisations d’épargne de 0,35%: les employés peuvent épargner davantage pour leur retraite.

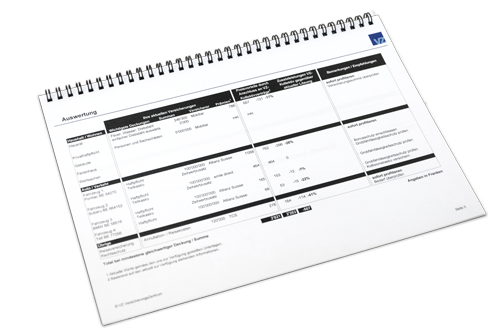

L’extension des prestations entraîne une légère hausse des coûts pour l’entreprise qui peut les couvrir avec l’argent qu’elle a épargné en changeant de prestataire. En fin de compte, la somme des coûts demeure pratiquement inchangée, tandis que les prestations de la caisse se sont améliorées (tableau).

Par expérience, le potentiel d’économies le plus important réside chez les entreprises qui n’ont pas analysé leur caisse depuis longtemps. Les propriétaires de PME et les préposés aux caisses de pension devraient donc comparer minutieusement les prestataires et changer de caisse pour choisir celle qui offre les meilleures prestations pour un coût identique. Il suffit parfois de présenter au prestataire actuel une solution moins chère pour qu’il améliore son offre.

Remettre le modèle de caisse de pension en question

Les PME qui revoient leur caisse de pension devraient aussi s’interroger sur le modèle en place. Toujours plus d’entreprises envisagent d’abandonner le modèle d’assurance complète au profit d’une fondation collective semi-autonome. En effet, les assureurs complets investissent les avoirs des assurés de manière très conservatrice. La part d’actions ne représente souvent qu’un pourcentage à un chiffre, et les assurés du régime surobligatoire ne profitent guère de l’évolution des cours des actions.

Analyse de la caisse de pension

En outre, les assureurs complets doivent prélever une partie du rendement dans le régime surobligatoire pour financer les garanties sur le capital obligatoire. Cette redistribution n’est pas conforme à l’esprit de la loi sur la prévoyance professionnelle.

Dans une fondation collective semi-autonome, les assurés doivent assumer les risques liés aux placements, mais ils profitent également des opportunités. Lorsque les rendements augmentent, les avoirs des assurés sont mieux rémunérés. Dans certaines fondations collectives, les assurés peuvent même se prononcer sur la stratégie de placement.

Conseil: planifiez le changement suffisamment tôt, car le délai de résiliation contractuel est généralement de six mois. La caisse de pension actuelle doit recevoir la résiliation jusqu’au 30 juin au plus tard pour qu’un changement soit possible l’année suivante. Informez à temps votre personnel de ce changement et attirez son attention sur l’amélioration des prestations de la caisse de pension.

Vous voulez savoir comment optimiser votre caisse de pension? Faites appel à VZ pour analyser votre caisse de pension sans frais. La fiche technique sans frais «Guide pour le changement de caisse de pension» vous présente les étapes à suivre pour réussir le changement. Ou parlez-en directement à un(e) expert(e) dans la succursale VZ la plus proche de chez vous.

Premier entretien sans frais

Guide du changement de caisse de pension