Valeur locative: ce que vous devez savoir

Découvrez notamment comment calculer la valeur locative, comment la réduire et comment, grâce à une planification judicieuse, atténuer les répercussions fiscales de la valeur locative.

Quel est le but de la valeur locative?

D’un point de vue fiscal, l’occupation d’un appartement ou d’une maison par son propriétaire s’apparente à un revenu en nature qui est imposable au titre de la valeur locative. En contrepartie, les intérêts hypothécaires et les frais d’entretien du bien immobilier sont déductibles de la valeur locative dans la déclaration d’impôts. Ce système d’imposition a pour but d’empêcher que les propriétaires soient avantagés par rapport aux contribuables qui sont locataires, qui louent leur bien immobilier ou qui investissent leur capital en titres.

Comment est calculée la valeur locative?

La plupart des cantons se basent sur le prix des loyers du marché pour calculer cette valeur. La valeur locative correspond au montant que l’on pourrait percevoir en louant son logement. Le Tribunal fédéral stipule que la valeur locative doit représenter au moins 60% du loyer du marché. Par ailleurs, les cantons disposent de toute latitude pour déterminer la valeur locative d’après leur propre méthode. Le calcul est souvent assez complexe et difficile à comprendre.

Comment la valeur locative influence les impôts?

Dans la déclaration d’impôts, les intérêts hypothécaires et les frais d’entretien sont déductibles de la valeur locative. Si la somme des intérêts hypothécaires et des frais d’entretien est supérieure à la valeur locative du bien, la facture fiscale du propriétaire baisse. Dans le cas contraire, celui-ci paie plus d’impôts que s’il ne possédait pas de logement à usage propre. Ce cas de figure se présente lorsque les taux d’intérêt sont plutôt bas.

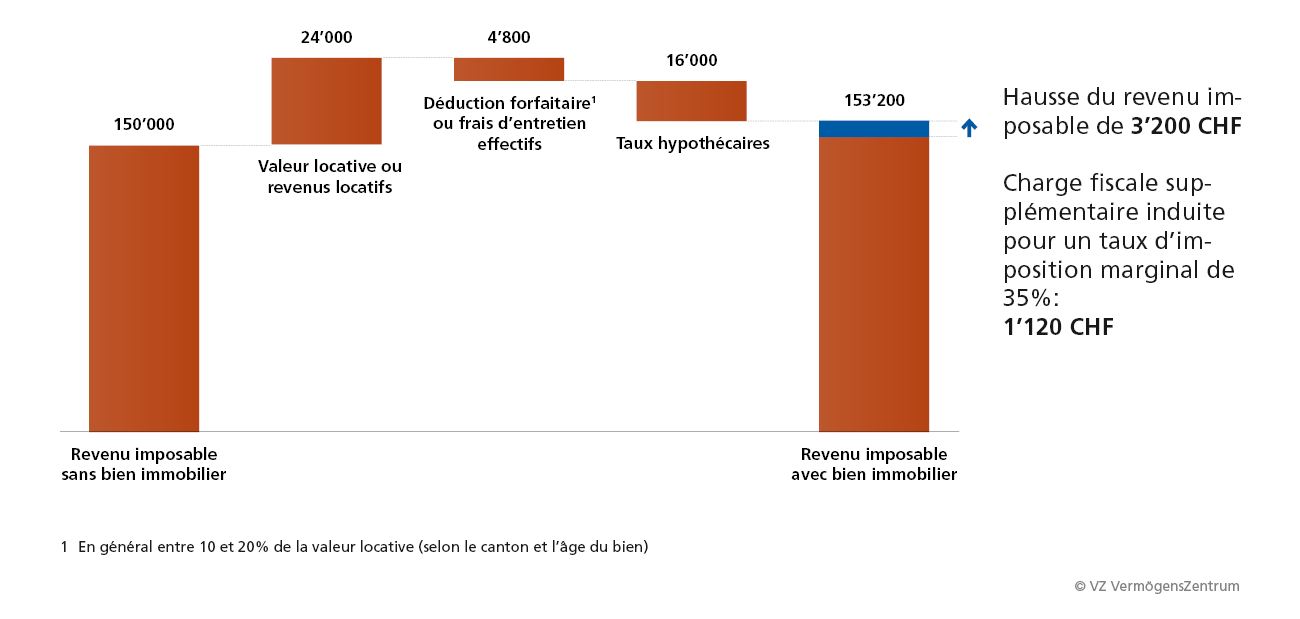

Pour un logement en propriété d’une valeur d’un million de francs, les répercussions fiscales d’un taux hypothécaire de 2% sont les suivantes: le revenu imposable de 150’000 francs est majoré de la valeur locative (cf. graphique ci-dessous). Après déduction des intérêts hypothécaires et des frais d’entretien, le revenu imposable est de 3’200 francs supérieur à ce qu’il serait sans le logement en propriété. Sur la base d’un taux marginal d’imposition de 35%, ce propriétaire paie environ 1100 francs d’impôts sur le revenu en plus.

Les propriétaires qui ont amorti en grande partie, voire entièrement, leur prêt hypothécaire, sont à plus forte raison défavorisés. Si l’hypothèque ne s’élève qu’à 200’000 francs, le propriétaire, dans notre exemple, paie environ 5000 francs d’impôts en plus chaque année.

Répercussions de la valeur locative sur les impôts sur le revenu

Quand est-il possible de réduire la valeur locative?

Selon le Tribunal fédéral, la valeur locative ne doit pas être supérieure au prix des loyers du marché. La plupart des cantons ont fixé un plafond inférieur et la valeur locative correspond souvent à 70% du loyer de marché. Si la valeur locative dépasse ce plafond, il est possible, dans certains cantons, d’indiquer une valeur inférieure dans la déclaration d’impôts. Dans les cantons qui déterminent la valeur locative par voie d’ordonnance, toute contestation doit être soumise dans le délai prescrit. Dans un cas comme dans l’autre, il est recommandé de bien étayer sa demande et de joindre des preuves (rapport d’expertise, par exemple).

Dans certains cantons et au niveau de l’impôt fédéral direct, une déduction de la valeur locative pour sous-occupation peut être sollicitée suite au départ des enfants du foyer parental ou au décès du conjoint, par exemple. Dans un petit nombre de cantons, la valeur locative peut également être déduite si elle est manifestement disproportionnée par rapport au revenu imposable et à la fortune.

Comment atténuer les conséquences financières de la valeur locative?

Planifier judicieusement les frais d’entretien

Dans tous les cantons, les propriétaires peuvent choisir chaque année soit de déduire les frais d’entretien effectifs, soit de faire valoir une déduction forfaitaire. Si de gros travaux d’assainissement ou une transformation est prévue, le mieux est de répartir les dépenses fiscalement déductibles sur plusieurs périodes fiscales. Cela permet de compenser la valeur locative pendant plusieurs années et de payer dans l’ensemble moins d’impôts.

La plupart des cantons reconnaissent également comme frais d’entretien les investissements permettant de réduire la consommation énergétique ou à impact durable – par exemple les coûts des panneaux photovoltaïques, d’une meilleure isolation extérieure ou de conversion à une pompe à chaleur. Les coûts d’économies d’énergie sont déductibles pendant une période de trois ans au maximum s’ils n’ont pu, au plan fiscal, être pris en compte dans leur totalité l’année où ils ont été engagés. Attention: si la valeur locative venait à être supprimée, ces déductions fiscales disparaîtraient aussi entièrement ou en partie.

Amortir une hypothèque et économiser des impôts

Après un amortissement direct, le revenu imposable est plus élevé car les intérêts passifs ne compensent plus autant la valeur locative. Pour cette raison, il est préférable d’opter pour l’amortissement indirect d’une hypothèque – par exemple au moyen de versements dans le pilier 3a ou dans la caisse de pension – et de ne rembourser l’hypothèque qu’au moment de la retraite, à l’aide de cette épargne. Ainsi, le montant de l’hypothèque reste inchangé et les intérêts passifs peuvent être déduits en intégralité tous les ans. En outre, les versements facultatifs dans la caisse de pension et dans le pilier 3a sont également déductibles de l’impôt sur le revenu.

La valeur locative va-t-elle être supprimée?

Si elle est sous le feu des critiques politiques depuis des décennies, la valeur locative a jusqu’à présent résisté à toutes les attaques. Fin 2021, le Conseil fédéral s’est prononcé en faveur d’une suppression. En contrepartie, les déductions fiscales liées à la propriété immobilière seraient abrogées ou fortement restreintes. Rien ne permet de dire quelle sera la teneur du projet de loi définitif et si une majorité de la population suisse l’approuvera en cas de référendum. Plus de détails sur la suppression prévue.

Legs et donation de biens immobiliers: bon à savoir

Conseils concernant la valeur locative